6月27日,镍矿板块进取冲破,科力远、西部矿业、兴业银锡、鹏欣资源、宁波鸠合等纷纷上升。 2022年3月,一场史诗级的伦镍逼空大战曾一度让镍在全天下申明远扬,可是随后所有这个词行业便堕入无停止的下行周期,但如若把眼神聚焦五年之后,情况将完全不同。 面前天下镍产业只好一个大庄家,即是印尼。 印尼的镍矿资源以红土型镍矿为主,矿石品位较高,近一半的红土镍矿资源品位高于1.7%,是天下上镍储量最丰富的国度。 2015年,印尼镍矿产量只好13万吨,占全球产量的约6%。到2020年,全球镍矿总产量增长到2

6月27日,镍矿板块进取冲破,科力远、西部矿业、兴业银锡、鹏欣资源、宁波鸠合等纷纷上升。

2022年3月,一场史诗级的伦镍逼空大战曾一度让镍在全天下申明远扬,可是随后所有这个词行业便堕入无停止的下行周期,但如若把眼神聚焦五年之后,情况将完全不同。

面前天下镍产业只好一个大庄家,即是印尼。

印尼的镍矿资源以红土型镍矿为主,矿石品位较高,近一半的红土镍矿资源品位高于1.7%,是天下上镍储量最丰富的国度。

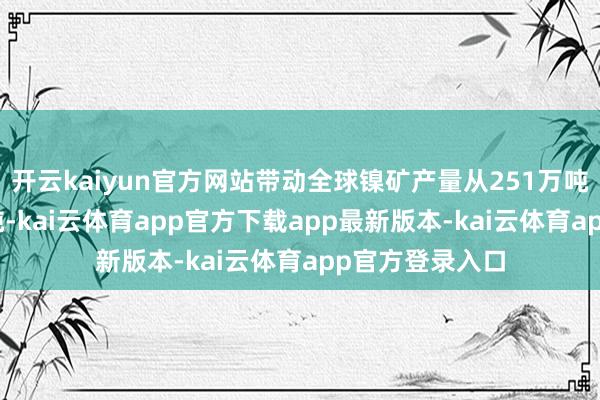

2015年,印尼镍矿产量只好13万吨,占全球产量的约6%。到2020年,全球镍矿总产量增长到251万吨,其中印尼的镍矿产量已飙升到77万吨,在全球总产量中占比骤增至31%。

2020年疫情后全球放水,导致巨额商品价钱水长船高,重复新能源车快速起量,镍价被束缚推高,这又进一步刺激了印尼的扩产饶恕。

2020年印尼的镍矿产量是77万吨,到2022年大幅普及到160万吨,两年期间翻了一倍还多,带动全球镍矿产量从251万吨增长到330万吨。

粗拙算下来,2015年-2022年全球镍矿增量粗拙是102万吨,而这一时期印尼的增量却高达147万吨,占全球增量的144%。也即是说,如若莫得印尼,全球镍产量在往时一些年其实是严重缩量的。

最新数据流露,2024年印尼镍矿产量在全天下的占比已达到60%以上。十年期间,所有这个词行业就这么从平衡散播走向了一家独大。

印尼凭一己之力带崩了所有这个词镍行情,但这种形貌现在已很难再抓续。

一方面,镍价一经面对致使击穿成本线。NPI(非金属镍)的成本线是15500好意思元/吨,高冰镍(NPI的卑劣产物)的成本线是16500好意思元/吨,而伦镍的最新报价是15630好意思元/吨傍边,市鸠集自愿进行淘汰和出清。

另一方面,印尼政府在4月底刚刚提高了镍、煤炭、铜、黄金和其它矿产的特准权使用费税率,其中镍业的税率涨幅最大。笔据镍价的不同,税率将从10%的固定水平上调至14%至19%的区间,成本的上升无疑会进一步加快产能出清经由。

2025年一季度,印尼坐蓐的镍铁、MHP、冰镍总量尽管较2024年同期依然增长18%,但1-3月同比增幅差别为25%、18%和10%,放缓迹象彰着。

事实上,此轮镍价暴跌除了和供给侧超预期关系,和需求侧不足预期也有胜仗关系,但如今这种形貌也正在偷偷发生变化。

锂电板分为磷酸铁锂和三元锂两种,前者的上风是安全又经济,后者的上风是能量密度高。

2020年,国内能源电板市集中三元锂占比是84%,磷酸铁锂只好约16%,三元锂对磷酸铁锂有碾压上风。但跟着镍、钴等金属价钱暴涨,三元锂的成本弱势飞速被放大。

笔据中国电板定约的统计数据,2021年三元锂的成本在800元/kWh傍边,而磷酸铁锂则安谧在650元/kWh险峻,这胜仗导致三元锂的竞争力大大弱化,再加上其时比亚迪刀片电板横空出世,磷酸铁锂很快就抖起来了。

2021年下半年,国内能源电板市集上磷酸铁锂奏效反杀三元锂,而后两者差距启动反向越拉越大。

最新数据流露,本年一季度国内能源电板累计装车量130.2GWh,其中三元电板累计装车量25.0GWh,占总装车量的19%;磷酸铁锂电板累计装车量105.2GWh,占总装车量的81%。

从锂电材料上来看,只好三元锂需要镍,而磷酸铁锂不需要,是以尽管往时几年新能源车爆发式增长,但由于国内市集三元占比大幅着落,所有这个词新能源车产业对镍市集的拉动其实是严重不达预期的。

历史上三元锂和磷酸铁锂有过屡次博弈,两条技巧门道自身并莫得完全的蛮横优劣,市集仅仅笔据阵势需要收受最允洽的阿谁。往时几年磷酸铁锂凭借经济性胜出,现在跟着材料成本着落磷酸铁锂相对三元锂的成本上风一经显赫照应。更要害的极少是,固态电板的不期而至很可能会透彻扭转形貌。

2025年,原来觉得距离实践还很远处的固态电板倏得站在了聚光灯之下,各大车企和电板厂纷纷公布发展节拍,况兼人人异途同归地将量产期间指向了2027-2030年。

如若这个期间是可靠的,那到时候对镍的需求是不行估计的。

开端,高镍和超高镍材料更能发扬高能量密度的性能上风,高镍正极材料和硅负极是面前固态电板的标配。

其次,全固态电板的能量密度不错达到500Wh/kg以上,轮回使用寿命也在万次以上,遥遥最初三元锂电板和磷酸铁锂电板,不错极大大开锂电板运用市集。比如现在大火的低空经济,eVTOL垂直升起所需的能源是大地行驶的10-15倍,对应电板门槛是400Wh/kg,液态锂电板根蒂作念不到,而固态电板不错精辟独霸。

也即是说,单电板的耗镍量和电板的总出货量表面上在固态时期齐会有一个彰着的普及,乘数效应下对镍的需求量将陡增。

格林好意思雇主许开华在最新的事迹评释会给出预判,面前全球可设备的镍不逾越7000万吨,而2035年全球镍需求量将达到718万吨,按照现时全球的设备速率与产能,2030年启动全球镍矿将趋于严重紧缺。

这和锂还不同样,锂在当然界中的品貌较大,居第27位,在地壳中约含0.0065%。笔据好意思国地质访问局(USGS)2024年1月公布的数据,全球面前已探明及可控的锂资源量达到1.05亿吨金属锂当量,况兼这个数据还在束缚普及。按照2024年全天下115万吨的锂资源需求量,已探明的储量可够地球用90多年,比较之下镍要稀缺得多。

概述以上所有信息,2027年-2030年镍市集很可能会迎来新一轮变盘,算作产业发展的风向标和晴雨表,老本市集例必会提前给出信号。

中国企业往时几年在全球畛域内抓续深耕和扩展,面前在镍产业链中已建构起广泛的言语权和截止力,如若周期进取,中国不仅不会再被卡脖子,还能从中狠狠赚一笔。

最新数据流露,一季度中国三元正极材料出货量同比增长11%,其中LG新能源、SK On两家大厂在中国豪恣扫货,与当升科技订立了数额高达数百亿元的中高镍三元正极材料大单。

与此同期,格林好意思已向宇树科技供货东谈主形机器东谈主能源电板,容百科技的三元产物本年第一季度也在低空经济限制竣事批量化出货,客户袒护国表里多家头部飞行器企业。

在所有这些企业中,格林好意思的远期成漫空间尤其值得心疼。

2024年,公司能源电板用三元先行者体材料出货量位居全球市集第二,占据全球市集15%以上的份额,配套全球15%的三元电板新能源汽车。按照格林好意思线路的产能信息,2024年公司竣事镍金属产出5.16万吨,瞻望到2027年该数据将逾越21.6万吨,这意味着要在面前的基础上翻四倍。

历史上看,矿业的每一轮周期低谷齐是其后者迈向更高舞台的跳板开云kaiyun官方网站,镍产业链上一众进犯和扩展的企业大概当下正在承受压力,但它们同期也锁定了对改日的无穷可能。只须能扛往时,就一定不错赢个大的。

快科技 8 月 17 日系哦爱心,据报谈开云kaiyun官方网站,在 G15 沈海高速上海至常州主见,路边屡次出现了"严禁使用援手驾驶"的路牌。 上海市民热线 12345 方面称,如若在高速路段出现了这么的辅导牌,就证明该路段可能是高速事故高发路段,处理部门考虑到了相应的情况,严禁该路段援手驾驶,提倡车主治服处理部门的关系带领。 报谈还征引一位华东地区某交警支队大队长的话,"这是出于安全考量修复的辅导牌,不错在大流量、施工及交通环境复杂时进行辅导。" 该东谈主士提倡,驾驶员在高速上最佳不要大肆

查看更多->

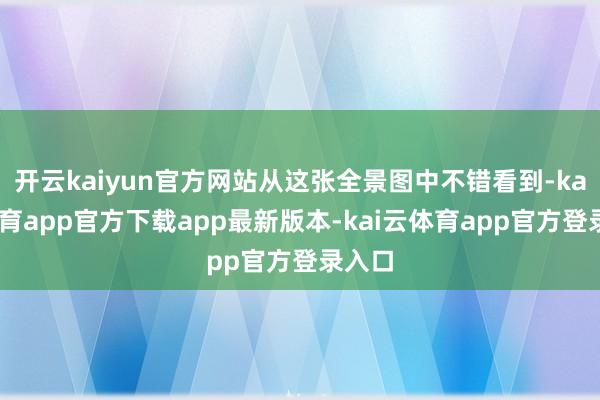

IT 之家 8 月 17 日音书,好意思国国度航空航天局(NASA)的相识号火星车拍摄到了迄今胁制最明晰、最机敏的火星名义全景图之一。这张全景图由 96 张像片拼接而成,拍摄地点位于火星上的"法布林"(Falbreen)区域。 从这张全景图中不错看到,一块岩石似乎正躺在一个沙浪的顶部,画面中还能看到两个地质单位之间的分界线,以及距离火星车 65 公里外的山丘。 据 IT 之家了解,这次发布的全景图有两个版块:一个为增强颜色版块(上图),展现了拍摄时火星太空的领悟进度;另一个为当然颜色版块(下图

查看更多->

IT 之家 8 月 17 日音信,动物权利办法组织 PETA 敕令任天国移除《马力欧赛车寰宇》中奶牛脚色的鼻环。 IT 之家明慧到,PETA 在一份声明中指出,履行中的奶牛如若被动捎带鼻环,毫不会清楚奶牛脚色那种"傻乎乎的笑貌"。该组织称鼻环是一种"凶狠的用具",会给奶牛带来"弥远的祸殃和不适",并在本周早些技巧致信任天国总裁古川俊太郎,解说说"鼻环是强行穿过奶牛身段最敏锐部位之一的用具",常被用于拖拽或终了奶牛和公牛,致使将它们"拖向弃世"。 "咱们知说念《马力欧赛车寰宇》仅仅一款游戏,而这

查看更多->